Zusammenfassung der Redaktion

Kredithöhe und Einkommen: Die Höhe des Kredits hängt vom Haushaltsnettoeinkommen ab. Beispiele für verschiedene Einkommensgruppen (800 bis 5.000 Euro netto) zeigen, wie viel Kredit jeweils möglich ist.

Berechnung des verfügbaren Einkommens: Das frei verfügbare Haushaltsnettoeinkommen wird berechnet, indem vom Nettogehalt Miete, Lebenshaltungskosten, Unterhaltszahlungen, Kfz-Kosten und andere Verbindlichkeiten abgezogen werden. Zusatzeinkünfte können das verfügbare Einkommen erhöhen.

Wichtige Faktoren für Banken: Für die Kreditvergabe sind die Pfändungsfreigrenze und die Sicherstellung der Kreditrückzahlung zentral. Banken bewerten das Risiko eines Kreditausfalls individuell.

Handlungsempfehlung: Interessenten sollten einen Kreditvergleich durchführen, um anhand ihres verfügbaren Einkommens die mögliche Kredithöhe und Laufzeit zu ermitteln. Bei speziellen Anforderungen, wie einem Schufa-Eintrag, kann ein spezialisiertes Vergleichsportal hilfreich sein.

Einer der Klassiker zum Thema „Wie viel Kredit bekomme ich bei welchem Gehalt“ ist, wenn das Auto kaputt geht. Der Besitzer benötigt ein neues Fahrzeug, braucht aber auch einen Autokredit.

Wie viel Kredit ist bei welchem Einkommen möglich?

Wir haben Ihnen für verschiedene Gehälter jeweils Übersichten erstellt.

Wie viel Kredit bekomme ich bei:

800 Euro netto

1.000 Euro netto

1.200 Euro netto

1.500 Euro netto

1.700 Euro netto

2.000 Euro netto

2.500 Euro netto

2.800 Euro netto

3.000 Euro netto

3.500 Euro netto

5.000 Euro netto

Bevor es an die Auswahl eines neuen Fahrzeuges geht, muss er erst einmal klären, was es kosten darf. Es kann sich jeder leicht ausmalen, dass die Höhe des Kredites auch vom Einkommen abhängt.

Wir wollen in diesem Kreditratgeber aufzeigen, welche Ratenkredite bei welchem Einkommen möglich sind. Dabei geht es nicht nur um das Nettoeinkommen an sich, sondern auch um das freie Haushaltseinkommen.

Unterhaltszahlungen spielen ebenso eine Rolle wie die Miete. Und für die Banken ist beispielsweise die Pfändungsfreigrenze ein entscheidender Faktor.

Alle diese Fragen werden wir im Folgenden für Sie beleuchten und anhand von Rechenbeispielen beantworten.

Wir werden uns in diesem Ratgeber aber nur mit dem Thema Ratenkredit beschäftigen. Für Baufinanzierungen und den Kauf einer Immobilie gelten bei Banken andere Voraussetzungen.

Was ist für eine Bank wichtig bei der Kreditvergabe?

Für Banken steht an erster Stelle, dass die Darlehensnehmer ihre Kredite ordnungsgemäß zurückzahlen. Banken gehen grundsätzlich davon aus, dass dies nicht der Fall ist.

Sie unterscheiden jedoch nach der Wahrscheinlichkeit, mit der dieser Fall eintritt. Im bankinternen Bonitätsscoring ist das Erreichen von 100 Prozent Rückzahlungswahrscheinlichkeit nicht möglich.

Um die Ausfallwahrscheinlichkeit zu ermitteln, davon hängen auch die bonitätsabhängigen Zinsen ab, erfolgt eine Ermittlung des Einkommens. Es ist nachvollziehbar, dass Kreditnehmer fragen, wie viel Kredit bekomme ich mit meinem Netto.

An dieser Stelle müssen wir aber eines ganz deutlich machen. Das Netto auf dem Gehaltszettel ist nicht identisch mit dem, was die Banken unter „frei verfügbarem Haushaltsnettoeinkommen“ verstehen.

Angenommen, das Nettoeinkommen beträgt bei einem Alleinstehenden 2.000 Euro, er zahlt 500 Euro Warmmiete. Ziehen wir die Lebenshaltungskosten von 400 Euro und die Kosten für das Auto von 200 Euro im Monat ab.

Das frei verfügbare Netto beträgt noch 900 Euro.

Diese Zahl, das frei verfügbare Nettoeinkommen, liegt dem Netto für den Kredit zugrunde. Das Nettogehalt wird um folgende Faktoren bereinigt:

- Miete

- Anzahl der im Haushalt oder auswärts lebende unterhaltspflichtige Personen

- Lebenshaltungskosten

- Tatsächlicher zu zahlender Unterhalt

- Sonstige Verbindlichkeiten (laufende Kredite)

- Kfz-Kosten

Das frei verfügbare Haushaltsnettoeinkommen kann aber auch nach oben steigen. Hat der Kreditnehmer beispielsweise Einnahmen durch Miete oder Zinseinkünfte, werden diese positiv angerechnet.

Nicht anrechnungsfähig sind dagegen Leistungen der öffentlichen Hand wie Kindergeld. Diese sind nicht pfändbar und „fallen unter den Tisch“.

Die Lebenshaltungspauschale

Sofern der Kreditnehmer kein besonders exzessives Leben führt, legen die Kreditinstitute für die Lebenshaltungskosten Pauschalsätze bei der Finanzierung zugrunde. Diese sind allerdings nicht bundeseinheitlich.

Das Leben in München oder Frankfurt ist teurer als in Rostock oder dem Bayerischen Wald. Für einen Einpersonenhaushalt gelten Beträge zwischen 600 und 800 Euro, für jede weitere Person 200 Euro.

Als erstes Fazit können wir festhalten: Je kleiner die Differenz zwischen Nettohaushaltseinkommen und Nettoeinkommen ausfällt, um so größer ist die Wahrscheinlichkeit, einen Kredit zu erhalten.

Was tun, wenn die Pauschale nicht zutrifft?

Es gibt Haushalte, die wirklich sparsam leben. Die Ausgaben liegen deutlich unter der Lebenshaltungspauschale.

Der Kreditnehmer sollte in diesem Fall darauf drängen, dass sich die Bank ein wenig Mühe macht. Sie sollte die Kontoauszüge der letzten drei Monate durchgehen.

Abbuchungen und Barabhebungen lassen es zu, dass man die tatsächlichen Lebenshaltungskosten berechnen kann.

Wie viel Kredit kann ich mir leisten?

Damit wären wir wieder bei unserem Beispiel vom Anfang, wie viel darf das neue Auto kosten? Ein Kreditvergleich zeigt zwar sehr schön, wie hoch die monatliche Rate ausfällt.

Er zeigt aber nicht, ob das freie Nettohaushaltseinkommen diese auch trägt. Dazu muss der Kreditnehmer im Vorfeld ein wenig Eigenleistung erbringen und den Freiraum ermitteln.

Ein kleiner Tipp an dieser Stelle:

Je länger die Laufzeit, um so niedriger fällt die Rate aus. Grund ist, dass der Tilgungsanteil innerhalb der Rate über einen längeren Zeitraum gestreckt wird.

Um die Frage, wie viel Kredit kann ich mir leisten, zu beantworten, müssen Sie ein wenig rechnen:

Netto-Einkommen minus Miete minus Lebenshaltungskostenpauschale minus Auto minus …. = für die Rate verfügbares Einkommen.

Anhand der Ratenhöhe lässt sich jetzt schauen, wie hoch die Kreditsumme sein darf. Darauf gehen wir etwas später ein.

Die Pfändungsfreigrenze

Die Pfändungsfreigrenze spielt für die Banken bei der Kreditvergabe eine wesentliche Rolle. Die klassische Sicherheit für einen Ratenkredit ist die Gehaltsabtretung.

Allerdings hat diese für eine Bank nur so viel Wert, wie am Ende Geld beim Kunden für eine Pfändung zur Verfügung steht. Die Höhe des pfändbaren Betrages richtet sich zum einen nach dem Nettoeinkommen aus der Berufstätigkeit.

Der zweite Faktor, der die Pfändungsfreigrenze beeinflusst, ist die Anzahl der unterhaltsberechtigten Personen.

Unterhaltsberechtigt zielt nicht nur auf die Personen, die im Haushalt leben, Kinder und Ehepartner, ab. Es zielt auch auf die Personen ab, die eine feste monatliche Unterhaltszahlung bekommen.

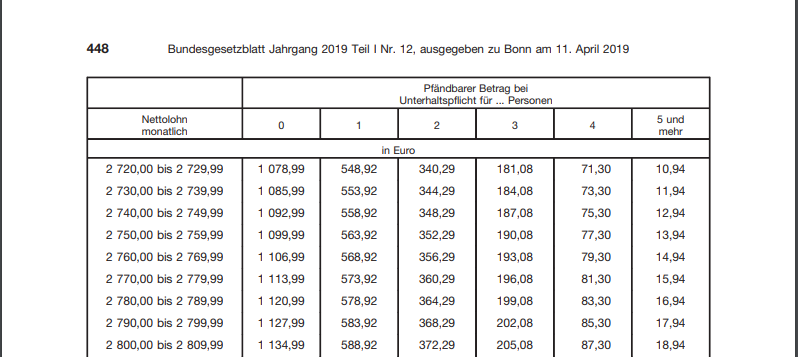

Wir wollen diesen Aspekt anhand der entsprechenden Tabelle aus dem Bundesgesetzblatt erläutern:

Quelle: bmj.de

Der vorliegende Ausschnitt hat auch für 2020 Gültigkeit, bis der Gesetzgeber neue Eckwerte festlegt.

Ein Arbeitnehmer verdient monatlich zwischen 2.720 Euro und 2.729,99 Euro netto (erste Zeile). Ist er alleine stehend, können von seinem Verdienst bis zu 1.078,99 Euro gepfändet werden.

Ist er verheiratet, Alleinverdiener und hat zwei Kinder, sind es nur noch 181,08 Euro (drei Personen, für die er Unterhaltspflicht hat). Beträgt die monatliche Kreditrate 250 Euro, wird die Bank eher abwinken.

Ihr droht bei Zahlungsverzug des Kreditnehmers ein monatliches Minus von nicht ganz 75 Euro. Im Jahr 2020 beträgt die Pfändungsfreigrenze bei einem alleine Stehenden 1.179 Euro.

Bis zu diesem Einkommen ist er pfändungsfrei. Verheiratet und zwei Kinder bedeutet eine Pfändungsfreigrenze von 2.119,99 Euro.

Das Bundesministerium für Justiz und Verbraucherschutz veröffentlicht die Tabelle zu den Pfändungsfreigrenzen im Turnus von zwei Jahren. Die aktuelle Tabelle finden Sie hier.

Wie viel Kredit bekomme ich nun?

Nach der Theorie, was wirkt sich auf die mögliche Darlehenshöhe aus, kommen wir nun zur Praxis. Anhand verschiedener Einkommensgrößen haben wir die machbare Kredithöhe ermittelt.

Wichtig: „Netto“ heißt bei den folgenden Beispielen, das Nettogehalt um echte Unterhaltszahlungen und sonstige Verbindlichkeiten bereinigt. Dann lässt sich feststellen, wie viel Geld im Monat zur Verfügung steht.

Wie viel Kredit bekommt man bei 800 Euro netto?

Bei einem Nettoeinkommen von 800 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 2.000 Euro möglich. Die Rate beträgt 30 Euro im Monat.

Hinweis: Ob Sie bei einem Einkommen von 800 Euro überhaupt ein Kredit genehmigt bekommt, hängt stark von der der jeweiligen Bank an. Da Ihr Gehalt unterhalb der Pfändungsfreigrenze liegt, liegt dies im Ermessen der Bank und ist schwierig genehmigt zu bekommen.

Wie sieht es bei anderen Laufzeiten aus?

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 30 Euro | 1.000 Euro |

| 48 Monate | 30 Euro | 1.400 Euro |

| 60 Monate | 30 Euro | 1.700 Euro |

| 72 Monate | 30 Euro | 2.050 Euro |

| 84 Monate | 30 Euro | 2.350 Euro |

| 96 Monate | 30 Euro | 2.700 Euro |

| 108 Monate | 30 Euro | 3.000 Euro |

| 120 Monate | 30 Euro | 3.300 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 1.000 Euro netto?

Bei einem Nettoeinkommen von 1.000 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 4.700 Euro möglich. Die Rate beträgt 60 Euro im Monat.

Wie sieht es bei anderen Laufzeiten aus?

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 60 Euro | 2.000 Euro |

| 48 Monate | 60 Euro | 2.800 Euro |

| 60 Monate | 60 Euro | 3.500 Euro |

| 72 Monate | 60 Euro | 4.100 Euro |

| 84 Monate | 60 Euro | 4.700 Euro |

| 96 Monate | 60 Euro | 5.400 Euro |

| 108 Monate | 60 Euro | 6.000 Euro |

| 120 Monate | 60 Euro | 6.600 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 1.200 Euro netto?

Mit höherem Einkommen steigen auch die Ausgaben. Wir haben daher das frei verfügbare Einkommen für den Kredit nicht einfach um 200 Euro gesteigert, sondern um auf 150 Euro angehoben.

Bei einem Nettoeinkommen von 1.200 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 11.700 Euro möglich. Die Rate beträgt 150 Euro im Monat.

Wie sieht es bei anderen Laufzeiten aus?

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 150 Euro | 5.200 Euro |

| 48 Monate | 150 Euro | 6.900 Euro |

| 60 Monate | 150 Euro | 8.500 Euro |

| 72 Monate | 150 Euro | 10.200 Euro |

| 84 Monate | 150 Euro | 11.700 Euro |

| 96 Monate | 150 Euro | 13.300 Euro |

| 108 Monate | 150 Euro | 14.800 Euro |

| 120 Monate | 150 Euro | 16.300 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 1.500 Euro netto?

Bei einem Nettoeinkommen von 1.500 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 15.500 Euro möglich. Die Rate beträgt 200 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 200 Euro | 7.000 Euro |

| 48 Monate | 200 Euro | 9.200 Euro |

| 60 Monate | 200 Euro | 11.400 Euro |

| 72 Monate | 200 Euro | 13.500 Euro |

| 84 Monate | 200 Euro | 15.500 Euro |

| 96 Monate | 200 Euro | 17.700 Euro |

| 108 Monate | 200 Euro | 19.700 Euro |

| 120 Monate | 200 Euro | 21.700 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 1.700 Euro netto?

Bei einem Nettoeinkommen von 1.700 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 31.300 Euro möglich. Die Rate beträgt 400 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 400 Euro | 13.900 Euro |

| 48 Monate | 400 Euro | 18.400 Euro |

| 60 Monate | 400 Euro | 22.800 Euro |

| 72 Monate | 400 Euro | 27.100 Euro |

| 84 Monate | 400 Euro | 31.300 Euro |

| 96 Monate | 400 Euro | 35.400 Euro |

| 108 Monate | 400 Euro | 39.500 Euro |

| 120 Monate | 400 Euro | 43.500 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 2.000 Euro netto?

Bei einem Nettoeinkommen von 2.000 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 39.100 Euro möglich. Die Rate beträgt 500 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 500 Euro | 17.400 Euro |

| 48 Monate | 500 Euro | 23.000 Euro |

| 60 Monate | 500 Euro | 28.500 Euro |

| 72 Monate | 500 Euro | 33.900 Euro |

| 84 Monate | 500 Euro | 39.100 Euro |

| 96 Monate | 500 Euro | 44.300 Euro |

| 108 Monate | 500 Euro | 49.400 Euro |

| 120 Monate | 500 Euro | 54.300 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 2.500 Euro netto?

Bei einem Nettoeinkommen von 2.500 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 54.800 Euro möglich. Die Rate beträgt 700 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 700 Euro | 24.400 Euro |

| 48 Monate | 700 Euro | 32.200 Euro |

| 60 Monate | 700 Euro | 39.900 Euro |

| 72 Monate | 700 Euro | 47.400 Euro |

| 84 Monate | 700 Euro | 54.800 Euro |

| 96 Monate | 700 Euro | 62.000 Euro |

| 108 Monate | 700 Euro | 69.100 Euro |

| 120 Monate | 700 Euro | 76.000 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 2.800 Euro netto?

Bei einem Nettoeinkommen von 2.800 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 62.600 Euro möglich. Die Rate beträgt 800 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 800 Euro | 27.900 Euro |

| 48 Monate | 800 Euro | 36.800 Euro |

| 60 Monate | 800 Euro | 45.500 Euro |

| 72 Monate | 800 Euro | 54.200 Euro |

| 84 Monate | 800 Euro | 62.600 Euro |

| 96 Monate | 800 Euro | 70.900 Euro |

| 108 Monate | 800 Euro | 79.000 Euro |

| 120 Monate | 800 Euro | 87.000 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 3.000 Euro netto?

Bei einem Nettoeinkommen von 3.000 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 70.500 Euro möglich. Die Rate beträgt 900 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 900 Euro | 31.400 Euro |

| 48 Monate | 900 Euro | 41.400 Euro |

| 60 Monate | 900 Euro | 51.300 Euro |

| 72 Monate | 900 Euro | 61.000 Euro |

| 84 Monate | 900 Euro | 70.500 Euro |

| 96 Monate | 900 Euro | 79.800 Euro |

| 108 Monate | 900 Euro | 88.900 Euro |

| 120 Monate | 900 Euro | 97.900 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 3.500 Euro netto?

Bei einem Nettoeinkommen von 3.500 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 86.200 Euro möglich. Die Rate beträgt 1.100 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 1.100 Euro | 38.000 Euro |

| 48 Monate | 1.100 Euro | 50.700 Euro |

| 60 Monate | 1.100 Euro | 62.600 Euro |

| 72 Monate | 1.100 Euro | 74.500 Euro |

| 84 Monate | 1.100 Euro | 86.200 Euro |

| 96 Monate | 1.100 Euro | 97.500 Euro |

| 108 Monate | 1.100 Euro | 108.700 Euro |

| 120 Monate | 1.100 Euro | 119.000 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Wie viel Kredit bekommt man bei 5.000 Euro netto?

Bei einem Nettoeinkommen von 5.000 Euro wäre bei 84 Monaten Laufzeit ein Kredit in Höhe von 117.000 Euro möglich. Die Rate beträgt 1.500 Euro im Monat.

| Laufzeit | Monatsrate | Möglicher Kredit |

| 36 Monate | 1.500 Euro | 52.000 Euro |

| 48 Monate | 1.500 Euro | 69.000 Euro |

| 60 Monate | 1.500 Euro | 85.000 Euro |

| 72 Monate | 1.500 Euro | 101.000 Euro |

| 84 Monate | 1.500 Euro | 117.000 Euro |

| 96 Monate | 1.500 Euro | 133.000 Euro |

| 108 Monate | 1.500 Euro | 148.000 Euro |

| 120 Monate | 1.500 Euro | 163.000 Euro |

In unserem Kreditvergleich können Sie nun über 60 Anbieter vergleichen: jetzt Kreditvergleich nutzen

Zusammenfassung und Handlungsempfehlung

Die Höhe des möglichen Darlehens orientiert sich nicht in erster Linie am Nettogehalt, sondern am Haushaltsnettoeinkommen. Wir haben aufgezeigt, wie Sie dieses ermitteln können.

Für die Bank spielt aber bei der Darlehensvergabe auch die mögliche Pfändungsfreigrenze des Kreditnehmers eine Rolle. Die Informationen dazu haben wir für Sie verlinkt.

Anhand unserer Berechnungsbeispiele können Sie ungefähr ermitteln, welche Darlehensgröße für Sie finanzierbar ist. Natürlich handelt es sich dabei nur um Orientierungswerte.

Sie wissen jetzt, wie hoch ihr frei verfügbares Haushaltsnettoeinkommen ausfällt, und möchten für ihre Einkommensverhältnisse die mögliche Kreditsumme ermitteln?

Dann empfehlen wir Ihnen, aktiv zu werden. Mit einem Kreditvergleich wie Smava können Sie anhand der Zahlen ermitteln, wie hoch ihr mögliches Darlehen bei welcher Laufzeit ausfallen kann.

Beantragen Sie den Kredit über den Vergleich von Smava, erhalten Sie automatisch bis zu fünf weitere Angebote zugeschickt. Sie können dann auswählen, welcher Kreditvorschlag Ihnen am besten gefällt.

Häufige Fragen – FAQ

Ein vollständiger Ratgeber greift auch die Fragen auf, die im Text nicht direkt behandelt werden konnten.

Wir haben für Sie die häufigsten Fragen anderer Verbraucher zum Thema „Wie viel Kredit bekomme ich bei welchem Gehalt?“ zusammengefasst.

Wie viel Kredit bekomme ich?

Dies ist eine der Schlüsselfragen, die Kreditnehmer umtreibt. Neben den objektiven Entscheidungsmerkmalen wie Haushaltseinkommen spielen auch subjektive Kriterien eine Rolle.

Banken betrachten die Zahlungsfähigkeit ihrer Kunden nicht einheitlich. Während die eine Bank eher Skepsis walten lässt, geht die nächste Bank anders vor.

Sieht die andere Bank auch bei engen finanziellen Leitplanken noch genügend Spielraum bei den Ausgaben.

Hier liegt, nebenbei bemerkt, der Vorteil von einem Vergleich wie Smava. Smava weiß aus Erfahrung, welche Banken die Einnahmen wie beurteilen.

Vor diesem Hintergrund erhalten Sie nur Vorschläge für die Finanzierung, die eine hohe Annahmewahrscheinlichkeit bergen.

Von was hängt es an, wie viel Kredit ich bekomme?

Grundlage ist die Einschätzung der Bank, ob Sie die mögliche Rate ordnungsgemäß über die gesamte Laufzeit zurückführen können. Eine zentrale Rolle spielt dabei das Haushaltsnettoeinkommen.

Dieses berücksichtigt mögliche Unterhaltszahlungen, andere Kreditraten oder zusätzliche Einkünfte. Es darf nicht mit dem Nettoeinkommen verwechselt werden, das der Arbeitgeber jeden Monat überweist.

Was ist die Pfändungsfreigrenze beim Gehalt?

Die Pfändungsfreigrenze besagt, bis zu welchem Betrag das Einkommen gepfändet werden darf. Sie stellt sicher, dass dem Schuldner auch im Rahmen einer Pfändung genügend Geld zum Leben bleibt.

Die Höhe der Pfändungsfreigrenze richtet sich nach dem Nettogehalt und der Anzahl der unterhaltsberechtigten Personen des Schuldners. Die Pfändungsfreigrenze wird alle zwei Jahre vom Gesetzgeber neu festgelegt.

Bekomme ich auch einen Kredit trotz Schufa Eintrag?

Ein Ratenkredit bei einem Schufa-Eintrag ist, abhängig vom Schufa-Eintrag, kein Problem.

Kritisch wird es allerdings, wenn es sich um sogenannte harte Schufa-Merkmale handelt.

Dazu zählen:

– Haftbefehl

– Laufendes Insolvenzverfahren

– Anstehendes Insolvenzverfahren

Es gibt Kreditvergleichsportale, wir kommen wieder auf Smava zu sprechen, die sich auf die Vermittlung „schwieriger“ Darlehen spezialisierten. Eine Kredit trotz Schufa-Eintrag zählt dort zum täglichen Geschäft.

Welche Bank kann mir am besten bei einem Kredit helfen?

Auf diese Frage gibt es keine allumfassende Antwort. Jede Kreditanfrage ist so individuell wie der Antragsteller.

Sinnvoller als die Kreditanfrage direkt bei einer Bank zu stellen, ist es, ein Vergleichsportal zu nutzen. Idealerweise leitet das Portal den Antrag nicht nur an die ausgewählte Bank weiter.

Aufgrund der gemachten Angaben wählt der Portalbetreiber weitere Banken aus, die ebenfalls als Geldgeber infrage kämen. Damit erhöht sich die Wahrscheinlichkeit der Kreditvergabe.

Es gibt Banken, die Anfragen ablehnen, während andere Institute ohne Problem das Darlehen vergeben.